אנו משתתפים בצערך על הפסד כספך. מכיוון שהדבר תלוי רק בך, אין לנו אלא להצטער על שבחרת בהפסד על פני רווח כספי אפשרי. אך רצונו של אדם זהו כבודו. תודה.

איתכם הסליחה הנהלת הבנק

אני בטוח שאם תיתקלו במכתב שכזה, אזי או שתצבטו לעצמכם לוודא שלא נרדמתם בעמידה, או שתסכימו שפשוט לא מדובר באדם שפוי. הרי מיהו האדם הבריא שיעדיף להפסיד מכספו מדי חודש במקום להרוויח כסף? נשמע הזוי ומנותק ממציאות החיים, בה אנחנו מנסים בכל דרך אפשרית להשיג עוד כמה שקלים. ומה אם אני אגיד לכם שעשרות אברכים עושים כך בכל חודש ואולי גם אתם? לא יכול להיות! או ש….. שלום ונעים להכיר. שמי נחום גפנר. ובשורות הבאות אני רוצה להסביר לכם איך תפסיקו להפסיד כסף ובמקום זאת להתחיל להרוויח עליו. מוכנים?

איפה הכסף שוכב

יש לכם 100.000 ₪ ששוכבים בתכנית חסכון בחשבון הבנק למטרת מסויימת? יודעים אולי להגיד כמה הרווחתם עליהם בשנה האחרונה? עזבו, תנו לי להגיד לכם: הפסדתם! ולמה? אני אסביר. כסף ששוכב בבנק מאבד מערכו כל הזמן בגלל מה שנקרא אינפלציה. כלומר, ערך של 100.000 לפני שנה וערך הסכום הזה כיום הוא שונה. לא תקבלו היום את מה שקיבלתם אז תמורת אותם מאה אלף שקלים. לדוגמא בשנה האחרונה עלתה האינפלציה בישראל ב- 3.1 אחוז. ובמילים: סכום של 100,000 שקלים, איבד מערכו 3,100 ₪. לא כי עשיתם משהו, אלא יותר כי לא עשיתם משהו… אז מה אפשר לעשות? מאוד פשוט, בצעד קטן ומינימלי, תתחילו לצבור כסף על החיסכון שלכם. פשוט העבירו את הכסף למיטה אחרת, במקום שישכב בבנק הפקידו אותו בחברת ביטוח. מה. וזהו? בדיוק! וזהו. פשוט תתחילו לצבור כסף מהתשואות. בחברות הביטוח קיימים מספר מסלולי השקעה שונים, שהתשואות הן בין 4.5% ומגיעות גם ל14 אחוזי תשואה ויותר. תלוי במסלול הנבחר. הוי אומר על אותם 100,000 ששוכבים לכם בבנק, יכולתם להרוויח 4,500, או 7,000 ואפילו 14,000 ₪ ויותר לשנה. הבדל של 17,000 ש"ח לטובתכם. ורק מעצם היותכם כביכול מושקע במסלול של החברה. לא חבל?

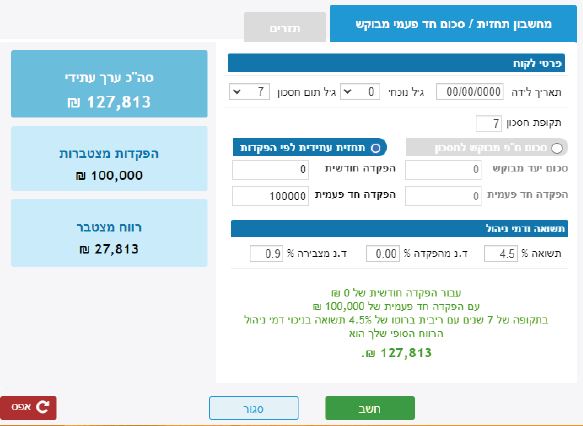

ולצורך המחשה ברורה. אצרף טבלה שתציג בפניכם את המספרים, נניח ובחרתם להניח את החיסכון על סך 100,000 שקלים במסלול בעל תשואה של 4.5%, ולתקופה בת 7 שנים. התשואה השנתית תסתכם ב4,500 שקלים מהם יפרישו את דמי הניהול, תכפילו את זה בשבע שנים. והרווח המצטבר יעמוד על 27,813 שקלים שנוספו על הקרן! (ראו טבלה מס' 1)

בשנים האחרונות המסלולים עשו בין 4.5 ל-14 % תשואה לשנה ואף יותר כמפורט בטבלה. שזה אומר שהיכולת להרוויח הוא הרבה יותר מהמפורט בהמחשה. בהנחה שהשוק יעשה את הנתונים שזה עשה בשנים האחרונות ואף יותר. מכיוון שהשוק הולך ומשתכלל הסבירות הגבוהה יותר שהשוק יעשה ביצועים טובים יותר כמובן לטווח ארוך. (ראו טבלה מס' 2)

אז אם אתם לא מתנגדים לעוד מאה אלף שקלים בחשבון, דברו איתי. כי זה מאוד משנה איפה הכסף שלכם שוכב! נחום גפנר מנהל החטיבה הפיננסית במנדי גפנר ביטוח ופיננסים.

אין לראות באמור לעיל משום ייעוץ השקעות, המלצה או חוות דעת באשר לכדאיות השקעה במוצרים פיננסיים מכל מין וסוג שהם