משאלה שהיא משותפת לכולנו, תלויה בלבבנו כהורים והיא קיימת מלווה אותנו בצורה מוחשית שהולכת ומתחדדת ככל וגיל הילדים עולה והם מתקרבים לבגרותם. ולשם כך אנו לא חוסכים במאמצים המזדמנים בחיינו, ורובנו אף לא שומטים ידיים מהשתדלות חודשית קבועה שתבטיח את קרן כלכלית שתעמוד לימיננו באותם ימים שמחים טרופי הוצאות אינסופיות בס"ד. בשורות הבאות אחלוק אתכם סיטואציה שהתגלגלה אליי משמיים, אחריה התחדדה לי ההבנה כי יש בפרסום הדברים משום מעשה חסד וצדקה ממש.

כי תכלס, מי מאיתנו מוכן לוותר על עוד סכום הגון של מצלצלים בתקופת נישואי הילדים?

וכך היה מעשה, את שלוימי ידידי (שם בדוי) פגשתי במקרה באותו ערב בצאתי מתפילת ערבית, מכרים טובים אנו זה מכבר למרות פער הגילאים בינינו לטובתו, ואנחנו אף שכנים לעיר, אך מירוץ החיים וטרדותינו כל אחד בעולמו גורם שלא ניפגש הרבה וממילא אין העת מצויה בידינו לשיחות אישיות מדי.

לא הפעם, כאן ניכר היה על שנינו שאנו נהנים מפסק הזמן שנטלנו מים המשימות שלפנינו, וכך נקלענו לשיחה קולחת שהתפתחה והקיפה מגוון נושאים בחיי היומיום המוכרים, מכיוון שידעתי כי ילדיו גדולים הם מצאתי את עצמי מעלה את ענין הדאגה התמידית אתה פתחנו את הפרק "לחתן את הילדים בכבוד" וכמובן, סביב שאלת הנעלם הגדול: כסף מנלן?

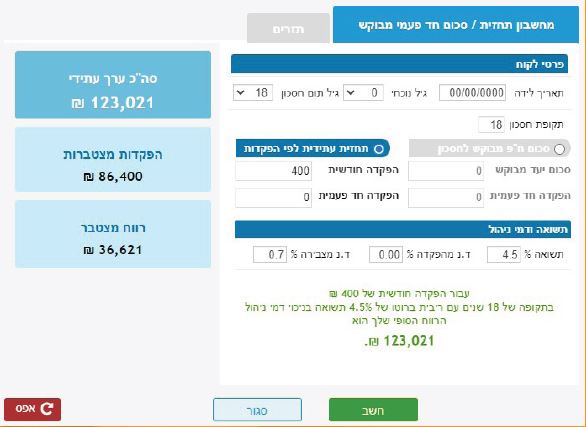

שמע נחום – משתף אותי שלוימי – כשיוסי הגדול נולד, ייעץ לי אבי שליט"א להפקיד עבורו סכום של 400 ₪ בכל חודש שישמש אותי בעת שמחה. לומר לך שהיה לי קל להקפיד על הפקדה זו בכל חודש? לא ולא. חודשים רבים נאלצתי להיקרע ממש כדי לאפשר את אותה הפקדה רציפה, אבל מה אומר לך, הכל היה שווה. יש בידי סכום נאה של 88,000 שקל. לכה"פ יש באמתחתי בסיס עם מה לקנות נדוניה ולשלם על אולם ודמי שדכנות. ועל הדרך אף הרווחתי מהבנק, על חיסכון זה של 18 השנים סכום של 1600 ₪. נו מה רע?

האמת היא, שרציתי לשמוח בשבילו על שהוא השכיל להיות מסודר מראש ולדאוג במחשבה תחילה לסוף המעשה. אבל המוח שלי בחר לרוץ קדימה. והתחלתי מחשב את ההפסד שלו.

כן. את ההפסד שלו.

נו נחום, אתה לא נראה מבסוט ממה ששמעת עכשיו. מאיץ בי שלוימי שאחלוק איתו את מחשבותיי.

הקשב נא חבר יקר -אמרתי אני – אתה מודע לכך שהיית יכול להרוויח הרבה יותר כסף בשנים האלו? ומה אם אגיד לך שיכולת להרוויח בין 1600ועד 237,000 שקלים חדשים? רווח

איך? פשוט מאוד! אם היית מפקיד את אותם 400 שקלים חודשיים בחברת ביטוח בכל מסלול תשואה שקיים, כספך היה גדל משמעותית ואף מכפיל את עצמו ויותר מזה. ערכתי לו חישוב מהיר שהתבסס על נתוני הרווחים של מסלולים אלו במהלך שמונה עשר שנים האחרונות, והמספרים שהוצגו על המסך גרמו לו לפעור פה בתדהמה מוחלטת. הנתונים הממוחשבים הראו שהכסף הזה שעומד כיום על 88,000 שח, יכול היה לצבור אחוזים ולעמוד על סכום שנע בין 36,600 ל 237,000 ש"ח. קראתם נכון.